所有老板和会计注意了!2019年度扣代收代征税款手续费申报期限延长!所有企业只需在5月30日前,申请退付个人所得税代扣手续费即可。

01、税务总局正式发布、2019年度个税手续费退还申报延长至5月30日

申报期限延长至5月30日,但“三代”手续费的返还是需要纳税人主动提出申请的。

就拿个人所得税代扣代缴手续费来说,在自然人电子税务局升级之前,纳税人还需要到办税大厅口头提出“三代”手续费支付申请。

然而,本次自然人电子税务局升级后,退税流程大大简化了。下面就随小编一起来看看吧~

02、网上如何申请退税?

自然人电子税务局(扣缴端)升级后新增了退付手续费核对功能,四步即可完成个人所得税手续费返还工作。

具体怎么操作呢?接着往下看吧……

第一步:登录自然人电子税务局(扣缴端)

第二步:点击退付手续费核对按钮

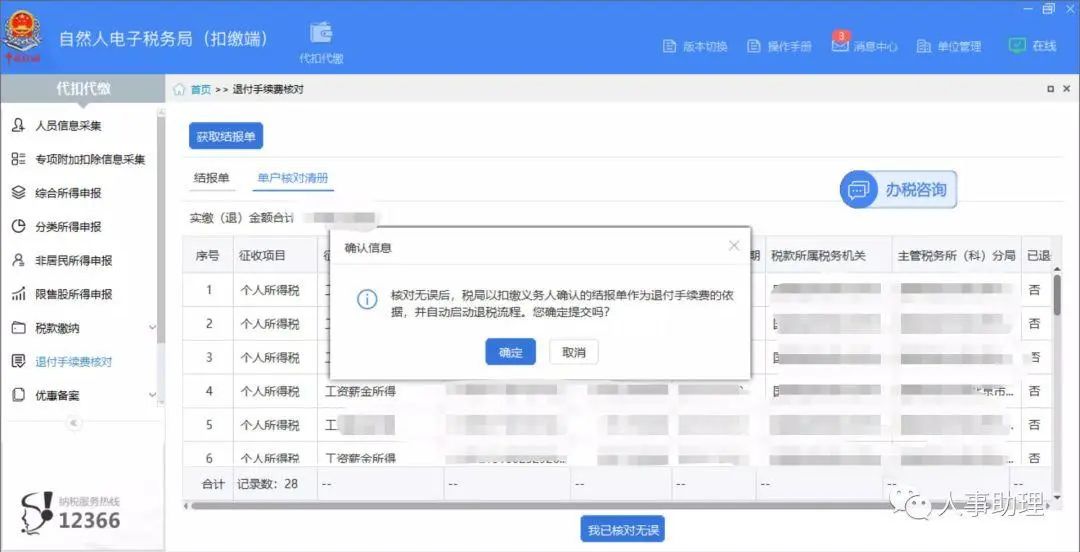

第三步:等待系统自动查询出退付手续费信息后核对数据是否准确,具体数据可与查询统计-单位申报记录查询中的申报信息进行详细核对,核对时需注意税款所属期和实际入库期问题。

第四步:核对无误后,点击我已核对无误按钮提交、确认。后续无需其他操作,等待税务局通知即可。

03、个人所得税手续费返还的财税处理

关于税务局返还的代扣个人所得税手续费企业是否纳税?具体我们来分析判断一下。

04、会计核算如何处理?

政策依据:2018年9月7日财政部会计司发布的《关于2018年度一般企业财务报表格式有关问题的解读》关于代扣个人所得税手续费返还的填列规定,企业作为个人所得税的扣缴义务人,收到的扣缴税款手续费应作为其他与日常活动相关的项目在利润表的“其他收益”项目中填列。

实务:收取代扣个人所得税的手续费收入应当在“其他收益”科目中核算,其中“其他收益”是本次修订新增的一个损益类会计科目。

提醒:收到手续费时不能挂往来。当然你是未执行新准则的企业,计入营业外收入即可。

示例:某企业为一般纳税人,收到2.12万元的代扣代缴个人所得税手续费,全部用于发放参与代扣代缴工作的财务人员和人力资源部员工补助。

1.收到手续费时:

借:银行存款21200贷:其他收益20000应交税费——应交增值税(销项税额)1200

2.发放时计提代缴个人所得税工作的财务人员和人力资源部员工补助时计入管理费用,发放时:

借:管理费用——工资薪金20000

贷:应付职工薪酬——工资薪金20000

借:应付职工薪酬——工资薪金20000

贷:银行存款20000

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

渝公网安备 50011202502269号

渝公网安备 50011202502269号