案例一

我酒店属于餐饮服务行业,属于增值税小规模纳税人,2019年季度销售额20.6万元。

(1)享受季度未超30万免征增值税的账务处理:

借:银行存款 20.6万元

贷:主营业务收入-餐饮收入 20万元

应交税费-应交增值税 0.6万元

(2)减免增值税的账务处理:

借:应交税费-应交增值税 0.6万元

贷:营业外收入 0.6万元

参考:

《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)规定,按季申报纳税的小规模纳税人,季度销售额未超过30万元的,免征增值税。

案例二

我酒店属于餐饮服务行业,属于增值税小规模纳税人,2020年第一季度销售额206万元。

享受疫情期间免征增值税的账务处理:

借:银行存款 206万元

贷:主营业务收入-餐饮收入 206万元

提醒:

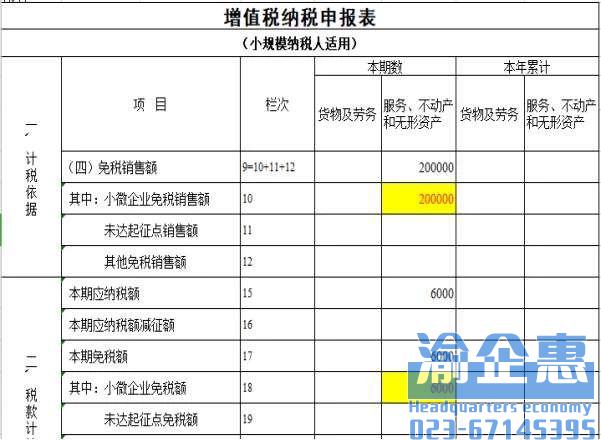

增值税小规模纳税人应在当期《增值税纳税申报表(小规模纳税人适用)》第12栏“其他免税销售额”相关列次,填报免税销售额,并在《增值税减免税申报明细表》中选择正确的免税代码,填写相关列次。

参考:

《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财税〔2020〕第8号):

为进一步做好新型冠状病毒感染的肺炎疫情防控工作,支持相关企业发展,现就有关税收政策公告如下:

五、对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

公共交通运输服务的具体范围,按照《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)执行。

生活服务、快递收派服务的具体范围,按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

渝公网安备 50011202502269号

渝公网安备 50011202502269号