刚刚!又传来消息:增值税统一税率为8%?!取消一票一税?究竟是怎么回事,快随小编一起来看看。

1、建议一:简化税制,合并税率为8%

事情的起因是一位全国人大代表表示我国的增值税税制过于复杂,其针对不同行业、不同性质的企业有不同的对应税率、税务处理方式。据不完全统计,从2016年至今,国家税务总局一共出台了125份有关增值税的政策文件。政策频出,相互交错更迭,企业的税务会计很难准确领会。

2018年,就提出了增值税简化税制,三档并两档的要求,但在本次征求意见稿中没有具体体现。

世界上采用增值税的国家多数是一档税率。税率结构简化,有利于增值链抵扣链条的顺畅运转,减少重复纳税,体现税收中性原则。同时还能减少企业和税务部门的管理成本,减少征纳矛盾,促进社会和谐。

目前我国的增值税分为13%、9%、6%三档和一档普通票的3%。对于税率适用哪个档,尤其是“混合销售”业务会存在很大争议。税率复杂还会导致不同行业间业务的抵扣比例不一致,形成行业间的税负不公平。

因此建议应该简化税制,合并为一档税率8%。

以下是建议详细内容:

税率结构简化,有利于增值链抵扣链条的顺畅运转,体现税收中性原则。同时还能降低管理成本,减少征纳矛盾,促进社会和谐。

“建议增值税采用一档税率8%,将前两档税率降下来,充分体现地方减税降费的决心;另外,以服务业为主的税率6%上升2个百分点。但不能增加这类企业的税负,应该通过调整抵扣政策降低实际税率——允许服务业把人力资源成本列入进项抵扣。一般服务业人力资源成本约占运营成本的70%~80%,如果采用8%的税率,则实际税率仅为1.6%~2.4%。”

小编个人想法:大家都知道,目前的增值税税率是过渡政策,将来肯定是要简并的。但一刀切,言税菌个人觉得不是很实际,一刀切的一档税率比较僵化,不利于产业调节,不容易发挥政策的导向作用,而且和我们国家长期执行的政策习惯也不同,肯定是行不通的,最终还是要归并为两档税率(不考虑零税率)。

如果将来归并为两档税率,我个人认为10%,6%比较合适。目前执行13%的下调到10%,执行9%的下调到6%,6%的维持不动,通过实行进项税加计扣除的办法,来确保6%税率的纳税人税负不上升。

小伙伴们,你们怎么看,留言立分享下~

2、建议二:取消普通发票!

他在《建议》中,提到增值税发票是税务部门确定企业税收的唯一依据,由于一直保持严苛的管理,管理成本高、争议多,成为税务管理中的“痼疾”。

裁判文书网显示,2016年至今全国一共发生了有关增值税专用发票的诉讼案件超过2万起,占同期涉税案件的三分之一。除了涉及诉讼,日常增值税征管中对于发票领取、使用、遗失、更改、甄别、保管等问题,存在巨大的事务性工作,给企业和税务机关带来巨大工作量。增值税发票管理拉低了中国税务管理水平,完全不能适应现代税收管理的要求。

基于此,他提出了取消普通发票的建议。他认为取消普通发票,统一使用8%的税率,将可以大大节约人力资源成本。

增值税制自1994年开始执行以来,一直保留着营业税,直到2016年实施全面营改增后,营业税的名称消失了,但新增了“增值税普通发票”作为不能享受抵扣的小规模纳税人的发票和计税模式。“普票”实际上就是营业税,这是增值税改革不彻底、税制存在漏洞的具体表现。

建议取消增值税普通发票,取消针对小规模纳税人的特殊税收制度,小规模纳税人适用统一税制,适用8%的税率,人力资源成本可以抵扣。

小编个人想法:这个提议很有创造力。不过如果真的实施,是会给现行的增值税体系造成冲击。增值税征的就是商品的增值部分,商品之所以增值,主要在于其凝结了人类无差别的劳动,这部分劳动的一部分是以工资的形式支付给劳动者。如果允许扣除人力资源成本,增值税基本上就等同于所得税了,就丧失了增值税存在的理论基础。

另外,人力资源成本是一项游离于增值税链条之外的成本费用,不具备被纳入抵扣范围的先决条件。

3、建议三:取消以票定税

他表示,增值税发票是税务部门确定企业税收的唯一依据,但由于管理成本高、争议多,完全不能适应现代税收管理的要求。我国的电子税务系统应用较早,功能领先。

在此基础上,完全可以实现税务处理的无纸化、网络化、大数据化。首先是我们具备这样的技术手段,其次可以借此完全消除假发票案件,杜绝因为虚开发票导致的巨额税收损失。建议税务部门取消以票定税制度,立即全面实施税务电子化、网络化。

发票在我国得税收管理体系中确实是有举足轻重的作用,有关发票的问题和质疑也非常多。但我以为,“发票”就像“高考”一样,尽管被不断诟病,但依然是现阶段税收管理中最公平、合理、有效的手段

小编个人想法:对于姜明代表所将的内容,言税菌在这不做过多的解读,只是想澄清一下:

1、多数普通发票不能抵扣增值税进项税,它不是新增的票种,也和营业税没有关系,小规模纳税人和一般纳税人都在使用。

2、增值税发票是税收管理中的重要依托,但肯定不是税务部门确定企业税收的唯一依据。

3、目前在税收管理中取消发票,如同在新冠疫情中实行“群体免疫”政策,确实,没有发票就不会有假发票,虚开发票的问题了,但最终造成的税收损失只会更大。我们目前的技术手段达不到通过网络监控就能确保税收应收尽收。

小伙伴们,你们怎么看,留言立分享下~

4、最后

目前,无论是增值税税率还是取消普通发票、取消以票定税都仅是一种提议,在没有正式文件下来之前,咱们一切还得照旧。

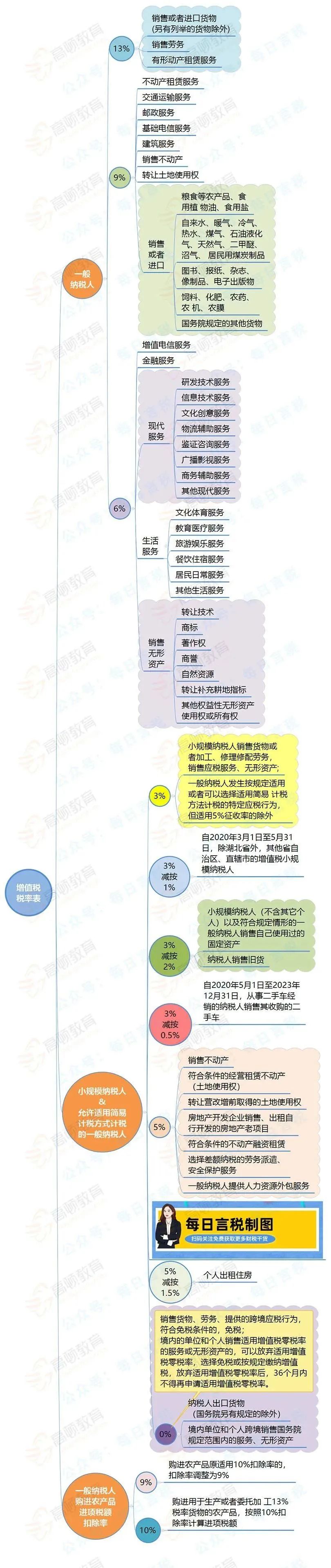

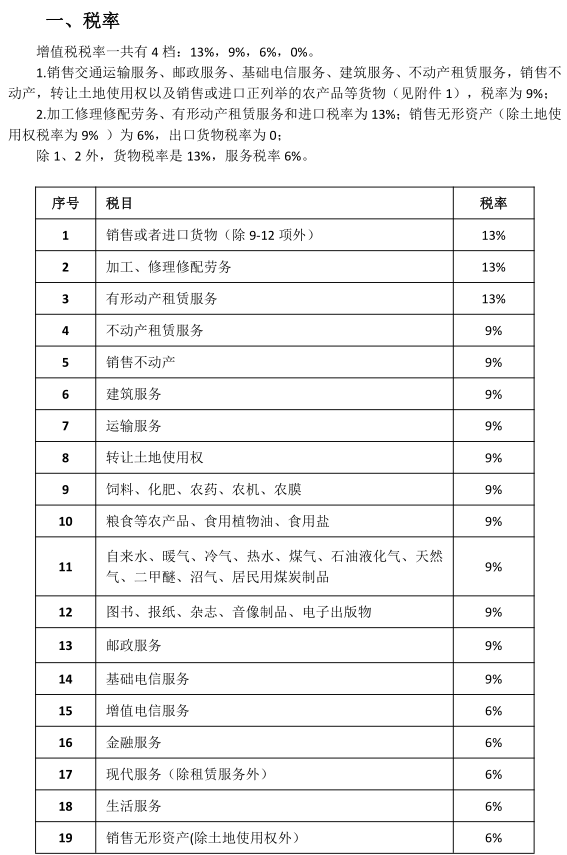

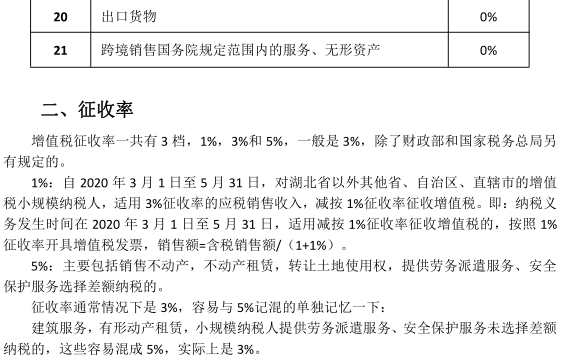

附1:2020年最新增值税税率表

附2:发票税率栏注解汇总

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

渝公网安备 50011202502269号

渝公网安备 50011202502269号