税局刚明确!1%的专票不能抵9%进项!

划重点!

1、政策规定

取得“依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的”,所以取得1%农产品专票,不能按9%计算抵扣进项税额

2.总局答复的“言外之意”

如果取得了小规模纳税人开具的1%征收率的增值税专用发票,不可按上述规定计算抵扣进项税额。

注意了,13%的专票可以全额抵税

一、购买税控系统取得的13%专票,不用认证,全额抵税

注意:

1、此优惠政策仅限初次购买税控系统的,如果再次购买的,发票直接认证抵扣,不允许全额抵减增值税。

2、发票可以不认证,如果已认证,需要作转出处理。

二、每年缴纳的技术维护费可以全额抵减

根据《财政部 国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税〔2012〕15号)规定,企业每年向航天信息或百旺金赋缴纳技术维护费,取得增值税普通发票的,可以全额抵减增值税。

注意:

此处是每年取得技术维护费都可以全额抵减增值税,不足抵减的可以结转下期抵减。

重磅!普通发票抵扣又添新成员!

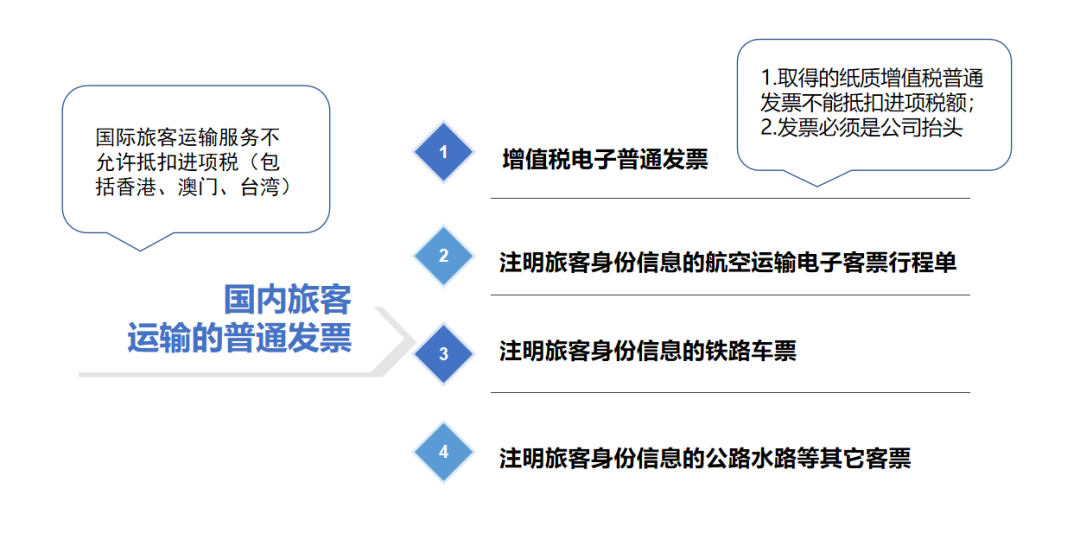

一、国内旅客运输的普通发票

以下4类票据可以抵扣进项税

如何申报抵扣?

二、通行费发票

以下两种通行费发票可以抵扣:

1、收费公路通行费增值税电子普通发票;

指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

2、桥、闸通行费发票

如何申报抵扣?

三、农产品销售发票

农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。(注意:纳税人在开具时税率应当选择“免税”,而不是“0%”,虽然免税和零税率都不征增值税,但两者的意义不同,纳税人要注意两者的区别。)

如何申报抵扣?

本文地址:https://www.cqyqhw.com/post/1183.html

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

渝公网安备 50011202502269号

渝公网安备 50011202502269号