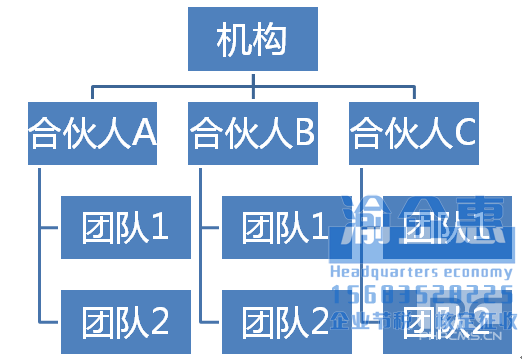

投资这个行业,主要就是一个人脉的行业。投资公司,以合伙人为首,带领各个投资小组,专门从事某些行业的投资。为了获取最好的项目资源,往往都是合伙人作为最重要的人脉节点,通过团队去市场上梳理所有的项目,使用内部的工作流程评估项目,从而选出最适合自己的项目。

从本质上来讲,这个行业是一个更加看重人际关系,更加重视人和(而非资和)的行业,所以它的组织结构和下面的图标比较类似。

股权投资税务筹划

在不同的情况下,这些合伙人和团队之间会有不同的合作模式。从某种程度上来说,合伙人们,每个人都可以是一个独立的团队,但是为了更好的机构品牌、团队规模等各种因素,大家走在了一起,一同合作,共同发展。

所以,从组织学的角度来看,这些合伙人和团队的合作,其实并不一定需要在一个“公司”内才能完成。在实际工作的过程中,我们发现,很多时候,一个投资机构会采用外部机构找项目,也会采用外部机构做DD,也会采用外部机构评估项目或者市场,会建立外部的项目投资决策机制等等。

这些工作,从某种程度上来说,都是可以在内部完成的(前提是内部团队有能力去做,而且能做好这些事情)。但是在不同的时候或者环境下,因为内部团队工作能力问题,因为可能的利益冲突问题,因为对于投资负责的考虑,因为各种各样的原因,这些内部功能可能外部化。

如果机构内部的利益分配机制不够完善,我们往往可以看到这个机构在不同的阶段,会出现组织分裂的情况。当然,这个更多是一个管理学方面的话题。

在我国,对于紧密的劳动合同合作框架下的业务模式,往往制定了严格(甚至可以说是严苛的)税收制度。据我们所知的,员工对于从机构获取的收入,需要缴纳最高45%的个人所得税;对于员工从机构所取得的福利,都是征税范围;对于员工缴纳社保等行为,完全没有任何灵活操作的空间。于是,我们可以看到,机构每用一个员工,其需要支付的成本,远远超过其实际获得收入。

反过来看,在“双创”的氛围下,国家给了创业企业非常多的优惠政策,从而使得创业者获取收入的税收成本远远低于劳动合同的成本。

所以,从提升团队主动性,提升团队生产效率,降低团队税务成本这三个角度来看,将一个大团队小组化(阿米巴组织化),将企业内部功能外部化,将雇佣关系转化为合作关系,似乎是我们提升这个行业的重要手段。

下面,我们将主要分析这个做法在税务成本方面的差异。

雇佣关系

合作关系

工资=30000元;

公司社保成本=15000*44%=6600元;

个人社保=15000*18%=2700元;

个人所得税=5000元;

公司总的用人成本=30000+6600=36600元;

员工实际到手收入=30000-2700-5000=23300元;

实际收入比例=63.67%

服务费=30000元;

税金=30000*7%=2100元;

公司总的服务成本=30000+2100=32100元;

合作方实际到手收入=30000元;

实际收入比例=93.46%

对于一个人和的行业来说,如果能够在不增加公司总成本的情况下,通过调整业务合作关系,显著的提高团队的收入,对于整个行业的发展,将会起到极为重要的作用。

行业方案具体内容:

将机构内部功能进行小组化(阿米巴组织化),明确工作内容和利益分配机制;

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

渝公网安备 50011202502269号

渝公网安备 50011202502269号