近日,多地税局发文紧急通知:要求企业9月30号之前,残保金全部申报完毕!没有按时完成申报会加收滞纳金,没有申报的抓紧申报了!

一、免征残保金!税局明确9月30日前,务必完成申报!

2020年1月1日起,对在职职工总数30 人(含)以下的企业,暂免征收残保金;其它企业也实行分档征收。但无论免征,还是减征残保金,申报还需要进行的!

大部分地区规定8月1日至9月30日缴纳残保金,没申报的一定抓紧时间了!

划下重点!企业需要注意以下几点:

1、残保金申报缴纳时间各地不一样,建议大家关注当地税局通知,或直接咨询当地税务机关。

2、很多公司不重视残保金的缴纳,事实上,未按规定申报要征收滞纳金!

基本上所有的用人单位都是残保金的缴费人,个体户不用缴纳残保金!

《残疾人就业条例》的规定,用人单位未按规定缴纳保障金的,由保障金征收机关提交财政部门,由财政部门予以警告,责令限期缴纳;逾期仍不缴纳的,除补缴欠缴数额外,还应当自欠缴之日起,按日加收5‰的滞纳金。

3、各地缴费比例也不一样!多关注当地政策,很多地方都有免征、减征政策的!

二、残保金减免具体怎么规定的?这类企业恭喜了!

有人对于残保金免征、减征政策,还不了解,我们用一张导图重温一下!

1、残保金的免征

2020年1月1日至2022年12月31日,在职职工人数在30人(含)以下的企业,暂免征收残保金,不再受成立3年的限制。

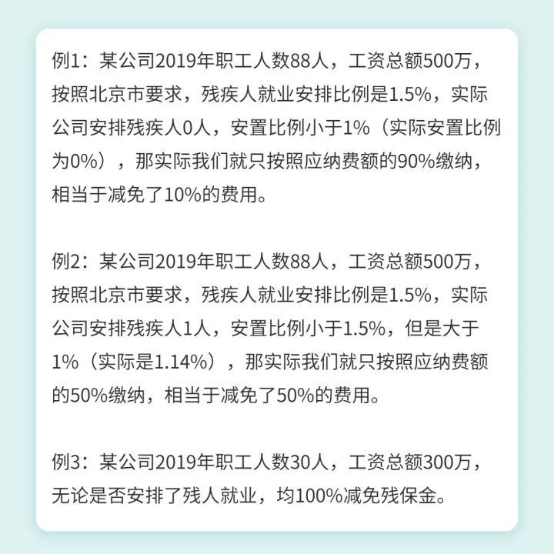

举几个例子,方便大家理解:

不过需要注意的是,有些地区满足免税条件的,系统自动进行零申报,有的地区则需要手动进行申报,纳税人可登录电子税务局查询,或者咨询当地主管税务机关。

2、残保金的减征

2020年1月1日至2022年12月31日,用人单位安排残疾人就业比例达到1%(含)以上,但未达到所在地省、自治区、直辖市人民地方规定比例的,按规定应缴费额的50%缴纳残疾人就业保障金,即减免50%。

用人单位安排残疾人就业比例在1%以下的,按规定应缴费额的90%缴纳残疾人就业保障金,即减免10%。

三、残保金如何申报?超级简单,几分钟搞定!

残保金的网络申报非常简单,在电子税务局中找到税费申报及缴纳。

在其他申报中找到残疾人就业保障金申报表。

进入申报表后,依次填写在职职工工资总额、在职职工人数、实际安排残疾人就业人数,应残疾人就业比例系统自动带出,根据以上数据系统会自动计算出应纳费额。

四、残保金如何计算?如何入账?

1、残保金计算标准

残保金年缴纳额=(上年用人单位在职职工人数×所在地省、自治区、直辖市人民地方规定的安排残疾人就业比例-上年用人单位实际安排的残疾人就业人数)×上年用人单位职工年平均工资

举个例子,A公司2019年职工平均人数50人,职工工资总额500万元,当地规定的残疾人安置比例是1.5%,企业未安置残疾人,则A公司应缴纳2019年的残保金=(50×1.5%-0)×500÷50=7.5万元

2、热门问题解答

(1)、残疾人就业保障金申报时工资总额是税前收入吗?

答:按照国家统计局有关文件规定口径计算,包括计时工资、计件工资、奖金、加班加点工资、津贴、补贴以及特殊情况下支付的工资等项目。工资总额是税前工资,包括单位从个人工资中直接为其代扣或代缴的房费、水费、电费、住房公积金和社会保险基金个人缴纳部分等。

(2)、上年用人单位实际安排残疾人就业人数如何计算?

答:用人单位将残疾人录用为在编人员或依法与就业年龄段内的残疾人签订1年以上(含1年)劳动合同(服务协议),且实际支付的工资不低于当地最低工资标准,并足额缴纳社会保险费的,方可计入用人单位所安排的残疾人就业人数。

用人单位安排1名持有《中华人民共和国残疾人证》(1至2级)或《中华人民共和国残疾军人证》(1至3级)的人员就业的,按照安排2名残疾人就业计算。

用人单位跨地区招用残疾人的,应当计入所安排的残疾人就业人数。

根据《财政部关于调整残疾人就业保障金征收政策的公告》(财政部公告2019年第98号)第一条规定,自2020年1月1日起,用人单位依法以劳务派遣方式接受残疾人在本单位就业的,由派遣单位和接受单位通过签订协议的方式协商一致后,将残疾人数计入其中一方的实际安排残疾人就业人数和在职职工人数,不得重复计算。

3、用人单位在职职工人数如何确定?

答:用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。

4、非正常户如何申报残保金?

答:转正常户后再进行申报。

5、残保金如何入账?

答:残保金会计分录参考如下:

计提时:

借:管理费用--残保金

贷:其他应付款--残保金

缴费时:

借:其他应付款--残保金

贷:银行存款等

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

渝公网安备 50011202502269号

渝公网安备 50011202502269号