1、我是重庆市内一个未办理税务登记的自然人,2020年3-5月需要申请代开增值税普通发票,可以减按1%缴纳增值税吗?

答:可以。根据《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定,自2020年3月1日至5月31日,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。未办理税务登记的自然人,仍属于增值税小规模纳税人,因此,自然人申请代开普通发票时,原适用3%征收率缴纳的增值税,可以减按1%征收。

2.我是一个小规模纳税人,主要从事不动产租赁业务,可以享受最新出台的支持个体工商户复工复业增值税优惠政策吗?

答:不可以。《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)仅规定了对小规模纳税人适用3%征收率的销售收入予以免征或减征优惠,对适用5%征收率的销售收入,未规定可以享受免征或减征优惠。小规模纳税人提供不动产经营租赁服务,适用5%的征收率,因此不能享受13号公告规定的免征或减征优惠。

3.我是重庆市内的一个小规模纳税人,2020年3-5月需要申请代开货物销售的增值税专用发票,是按3%征收率缴税,还是可以按1%缴税?

答:可以按1%征收率缴纳增值税。根据《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定,自2020年3月1日至5月31日,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。因此,增值税小规模纳税人申请代开增值税专用发票时,原适用3%征收率缴纳的增值税,可以减按1%征收。

4. 我是一个注册登记在湖北省的小规模纳税人,在重庆市XX区(县)还有一个建筑项目未完工,2020年3-5月,是否还需要在重庆市XX区(县)预缴增值税?

答:不需要。根据《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定,自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%预征率的预缴增值税项目,暂停预缴增值税。因此,2020年3-5月期间,注册登记在湖北省的小规模纳税人,在重庆市的建筑项目,无需预缴增值税。

5. 我是重庆市的一个小规模纳税人,在湖北省还有一个建筑项目未完工,2020年3-5月,是否还需要在建筑项目地预缴增值税?

答:需要。根据《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定,自2020年3月1日至5月31日,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。因此,2020年3-5月期间,我市的小规模纳税人跨区(县)提供建筑服务(含市外项目),应按规定在建筑服务发生地,减按1%征预征率预缴增值税。

6.我是重庆市内一个提供劳务派遣服务的小规模纳税人,之前选择了差额纳税,按照简易计税方法依5%的征收率计算缴纳增值税,可以享受最新出台的支持个体工商户复工复业增值税优惠政策吗?

答:根据《财政部 国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号)规定,小规模纳税人提供劳务派遣服务,可以选择以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。同时,根据《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定,自2020年3月1日至5月31日,除湖北省外,其他地区的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。

因此,自2020年3月1日至2020年5月31日,你公司可以选择以取得的全部价款和价外费用为销售额,按照简易计税方法减按1%的征收率计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

7.我是重庆市一个按月申报的增值税小规模纳税人,由于与客户签订了一份长期合同,合同中约定提供3%专用发票供购方抵扣进项税额。我们可不可以放弃《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定的减税优惠,仍按3%征收率开具专用发票?

答:根据《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定,自2020年3月1日至5月31日,除湖北省外,其他地区的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。另根据《增值税暂行条例实施细则》和《营业税改征增值税试点实施办法》规定,纳税人发生应税行为适用免税、减税规定的,可以按照规定放弃免税、减税,缴纳增值税。放弃免税、减税后,可以按适用税率或者征收率开具专用发票。

因此,你公司取得适用3%征收率的应税销售收入,可以按照支持复工复业政策,享受减按1%征收率征收增值税优惠,并按1%征收率开具专用发票;也可以放弃减税,按照3%征收率申报纳税并开具3%征收率的专用发票。

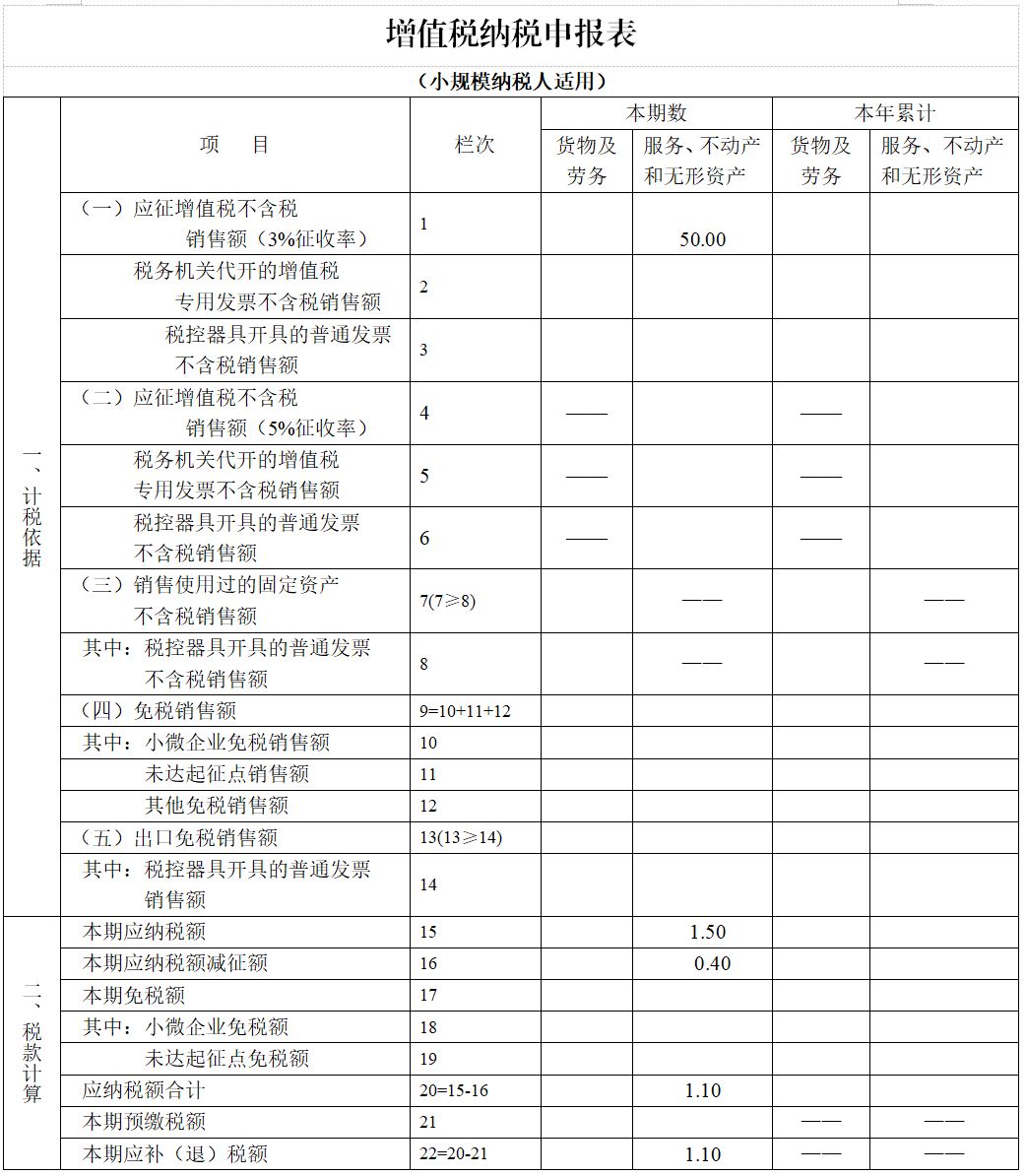

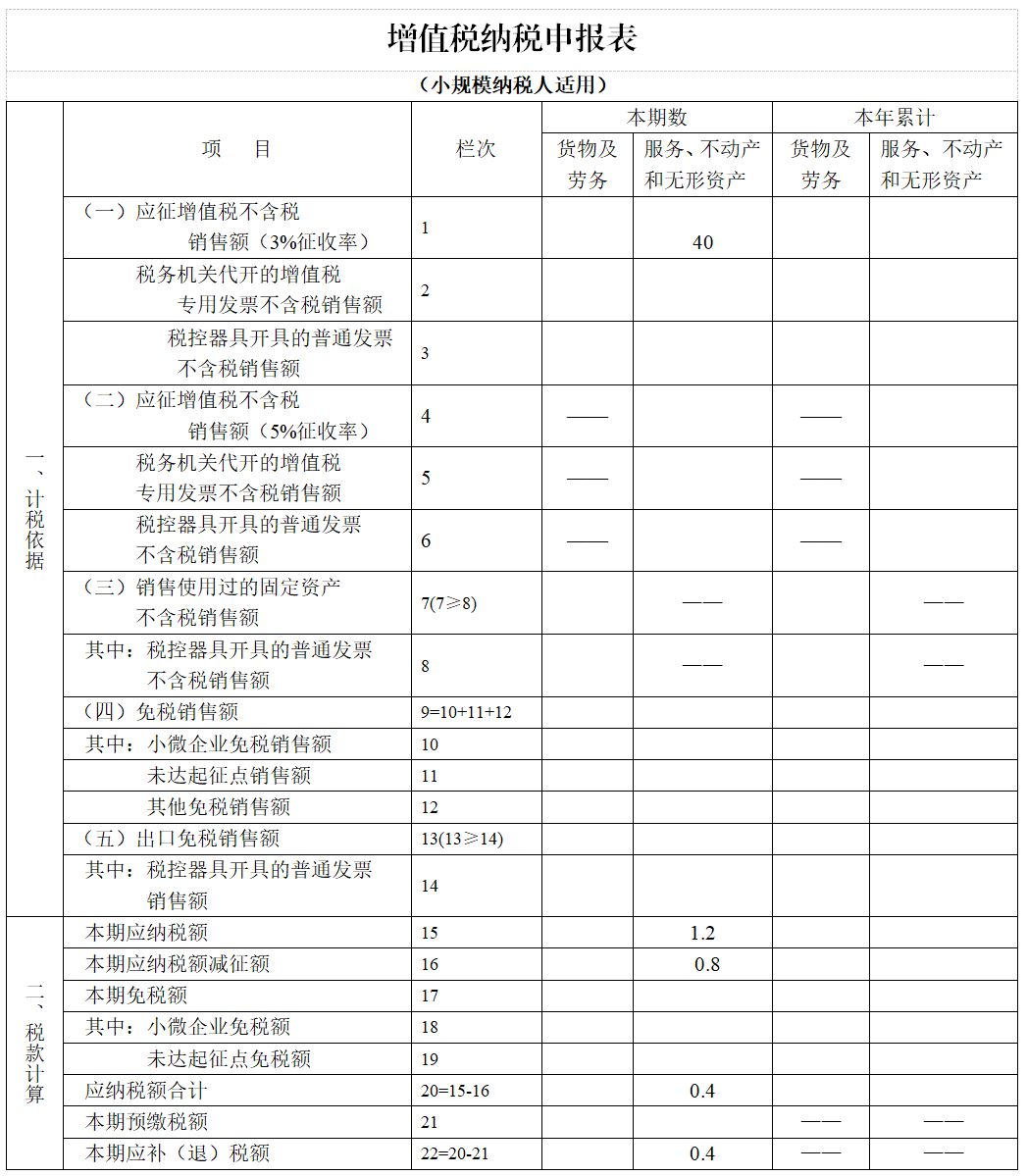

8.我是重庆市内一个按季申报纳税的小规模纳税人,《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定,3%征收率的销售收入可以减按1%征收。请问,我在办理2020年1季度的纳税申报时,应如何填报申报表,才能享受该政策规定的优惠政策呢?

答:纳税人应根据增值税的纳税义务发生时间,对所属期2020年1-2月和2020年3月的销售额分别适用不同的征收率计算不含税销售额,按规定填入《增值税纳税申报表(小规模纳税人适用)》对应栏次。

以2020年1季度为例,某小规模纳税人2020年1-2月取得含税销售额30.9万元,3月取得含税销售额20.2万元。假设以上收入均未开具增值税发票,则该纳税人2020年1季度的不含税销售额=30.9÷1.03+20.2÷1.01=50万元,应缴纳的增值税额=(30.9÷1.03)×0.03+(20.2÷1.01)×0.01=1.1万元。

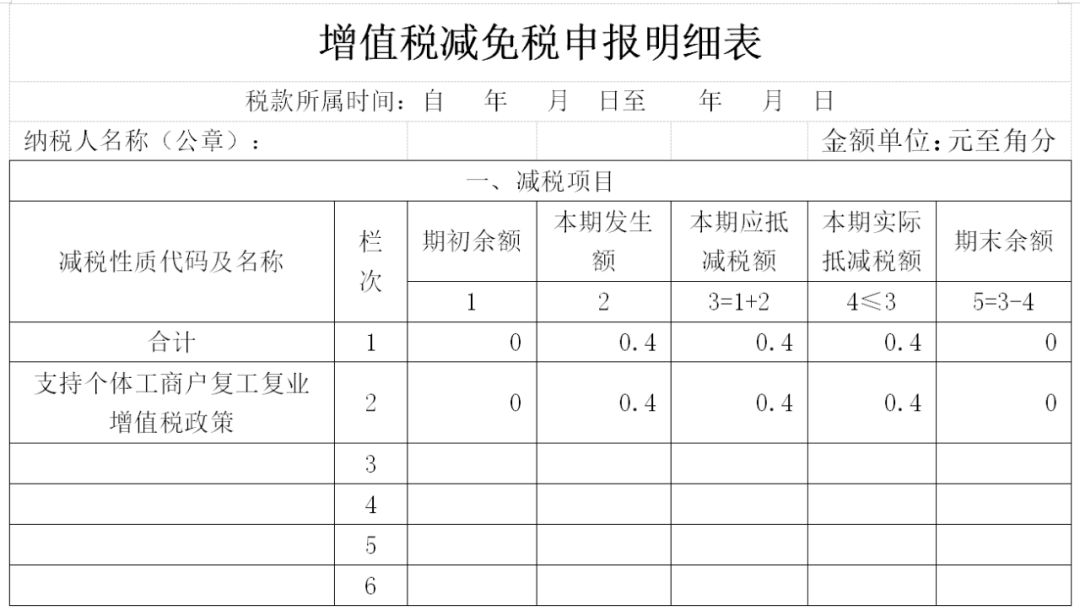

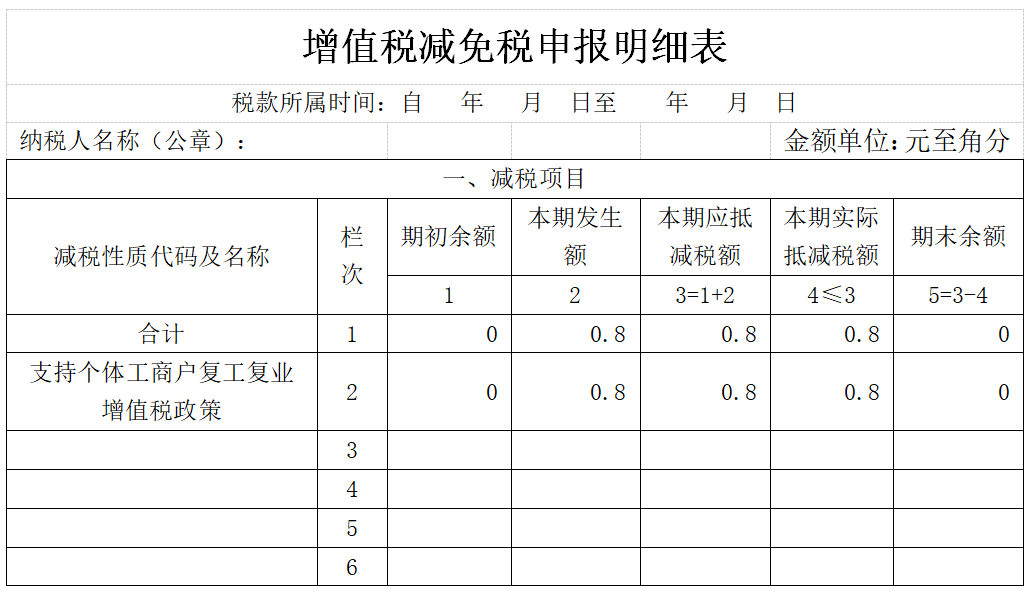

但由于小规模纳税人申报表未做调整,所以纳税人在申报时需注意,应将50万元不含税销售额填入《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,将应减征的增值税应纳税额按销售额的2%计算(20×0.02=0.4万元)填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。具体填报如下:

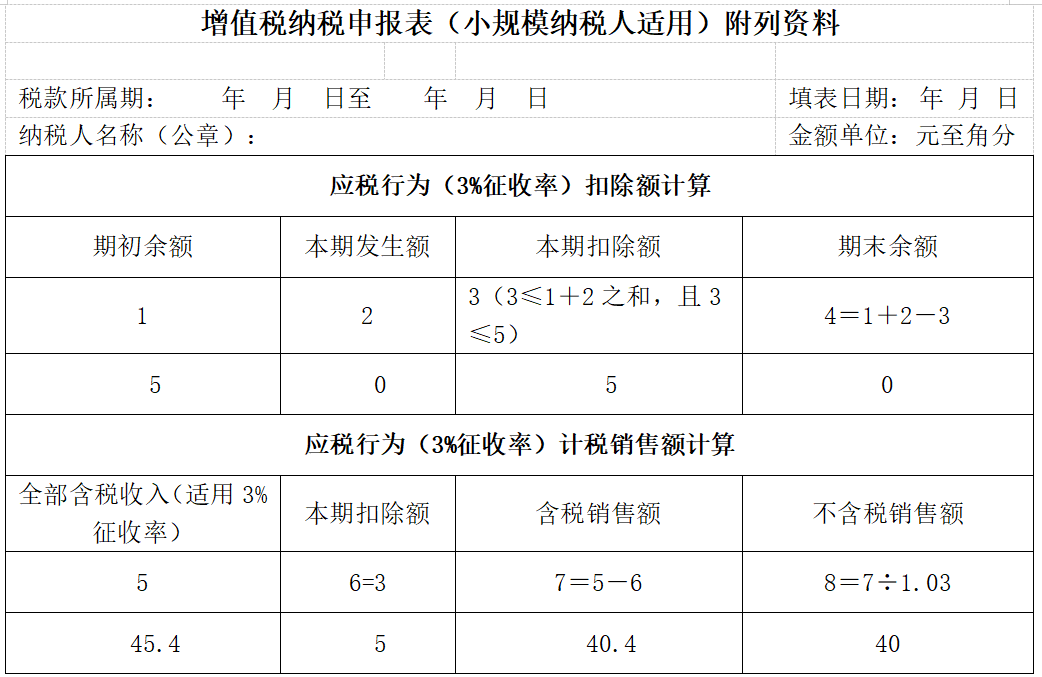

9.我是重庆市XX区(县)一家提供建筑服务的企业,属于按季申报的增值税小规模纳税人,1-2月份未取得收入,3月份预计取得含税收入45.4万元,同时我公司一季度期初结转的扣除项目还有5万元。请问我公司在办理一季度纳税申报时,《增值税纳税申报表(小规模纳税人适用)附列资料》应当如何计算填写?

答:《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(2020年第5号)第三条第二款规定,《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏“不含税销售额”计算公式调整为:第8栏=第7栏÷(1+征收率)。

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

渝公网安备 50011202502269号

渝公网安备 50011202502269号