根据《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告2019年第33号),2020年2月1日起,增值税一般纳税人取得海关进口增值税专用缴款书(以下简称“海关缴款书”)后如需申报抵扣或出口退税,应当登录重庆市增值税发票综合服务平台(以下简称“综合服务平台”)进行采集、勾选,具体操作步骤如下:

第一步:海关缴款书采集

一、注明两个缴款单位信息的海关缴款书

自2020年2月1 日起,注明两个缴款单位信息(以下简称为双抬头)的海关缴款书,需登录综合服务平台,录入并上传海关缴款书信息,经系统稽核比对相符后,再通过综合服务平台对海关缴款书进行用途确认。纳税人可以通过综合服务平台进行录入海关缴款书信息,操作步骤如下:

1.纳税人登录综合服务平台后,进入“抵扣勾 选”菜单下的“海关缴款书采集”模块:

本模块主要提供海关缴款书采集和稽核结果查询功能,在此功能中分为上、下两个区域,即查询条件区域和查询结果勾选操作区域。点击页面右上角的“帮助”按钮,可以查看本模块的关注要点信息。

功能显示如下:

2.手工录入海关缴款书信息

(1)点击 “手工录入” 按钮。

(2)输入海关缴款书信息后点击“提交”。

(3)显示录入成功后点击“确定”。

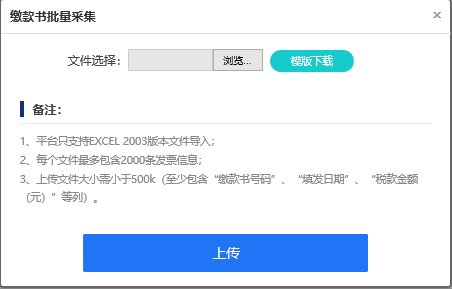

3.批量导入海关缴款书信息

(1)点击“批量导入”按钮。

(2)点击“模板下载”按钮,下载批量文件模板,在Excel文件中输入需要导入的缴款书信息后保存。

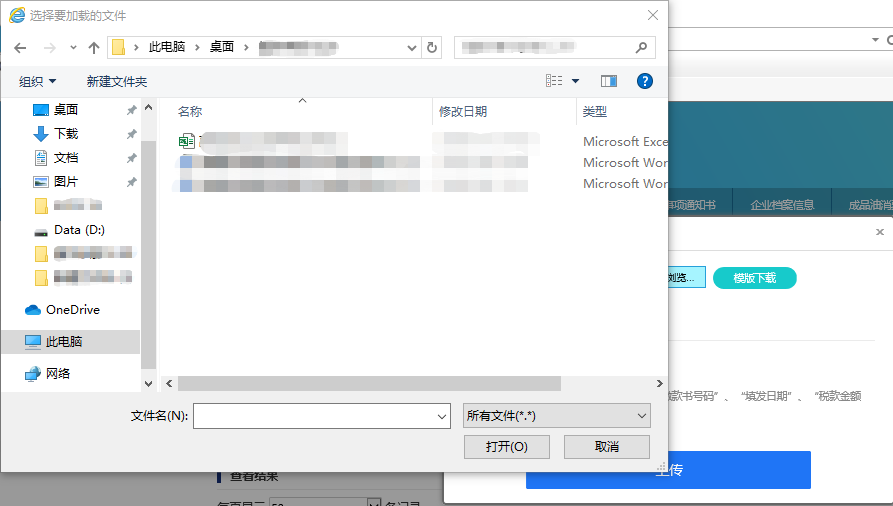

(3)点击“浏览”按钮选择之前准备好的清单文件(excel 2003格式的xls文件,建议文件大小不超过500k),再点击“打开”按钮,最后点击“上传”。

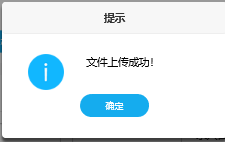

(4)显示上传成功后点击“确定”按钮。

4.海关缴款书查询

(1)海关缴款书采集界面根据需要输入或选择相关查询条件,然后点击“查询”按钮,则在结果操作区显示符合查询条件的海关缴款书。

提示:若稽核比对结果为不符、缺联、重号、滞留的异常海关缴款书,请小伙伴们按照《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告2019年第33号)第三条处理。

小伙伴们请注意,变化来了!若小伙伴们2019年5月1日取得一张海关缴款书并于当月上传申请稽核比对,2019年6月1日,该张海关缴款书稽核比对结果为“不符”,但一直未向税务机关申请数据修改或核对,那么2020年2月1日后,是否可以继续向税务机关申请数据修改或核对?

答:为进一步保障纳税人的抵扣权益,自2020年2月1日起,税务机关取消了稽核异常海关缴款书原有180日的数据修改核对时间限制。33号公告实施前,因申请数据修改或者核对超过180日限制导致不能抵扣的纳税人,可以重新报送海关缴款书信息,或者向主管税务机关申请数据核对,并按照规定流程进行后续处理。

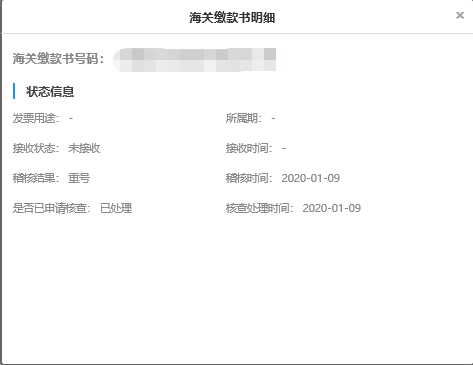

(2)在显示缴款书的操作列,点击“查看明细信息”,可查看该缴款书明细信息,缴款书明细信息主要展示海关缴款书状态信息。

二、仅注明一个缴款单位信息的海关缴款书

自2020年2月1日起,税务机关会按照海关缴款书上注明的纳税人统一社会信用代码将海关缴款书电子信息通过综合服务平台直接推送给纳税人,无需录入。

特殊情况来了!小伙伴们收到注明一个缴款单位海关缴款书后,如果在综合服务平台未能查询到相关电子信息,或查询到的电子信息与实际情况不一致,该怎么办呢?

答:大家如果通过综合服务平台未能查询到相关电子信息,或查询到的电子信息与实际情况不一致,主要存在以下几类原因:一是您在填写海关缴款书时未能准确填写本单位统一社会信用代码和纳税人名称;二是海关缴款书信息尚未由海关部门及时准确传输至税务部门;三是您可能取得了伪造或变造的海关缴款书。

针对上述情况,大家应当录入对应海关缴款书信息,申请稽核比对(操作流程与双抬头海关缴款书一致)。

第二步:确认用途

一、用于申报抵扣

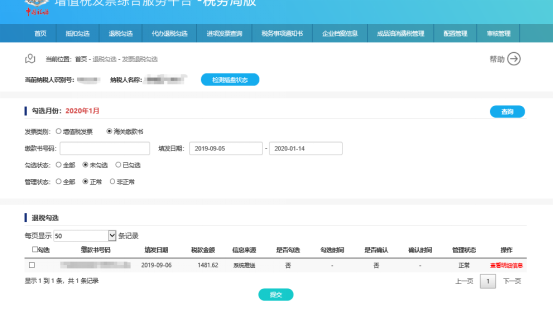

1.纳税人登录综合服务平台后,进入“抵扣勾选”菜单下“发票抵扣勾选”模块,发票类别选择“海关缴款书”,勾选状态选择“未勾选”,根据需要输入或选择相关查询条件,然后点击“查询”按钮,则在勾选操作区显示符合查询条件的缴款书。

2.选择勾选的缴款书后,系统会将有效税额转变为可编辑状态(如图),系统默认的有效税额为发票税额,用户可修改并输入实际发生的有效税额,输入的有效税额大于零但小于或等于发票税额,该张缴款书的剩余税额(税额-有效税额)则自动构成不抵扣,无需在“发票不抵扣勾选”界面勾选。

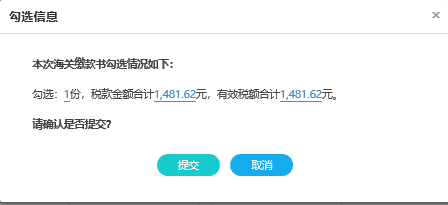

3.确认本次需要勾选的缴款书全部勾选完成后,点击“提交”按钮,弹出勾选认证信息对话框如下:

4.确认本次需要勾选的缴款书全部勾选完成后,点击“提交”按钮,弹出勾选认证信息对话框如下:

二、用于出口退税

1.纳税人登录综合服务平台后,进入“退税勾选”菜单下“发票退税勾选”模块,发票类别选择“海关缴款书”,勾选状态选择“未勾选”,根据需要输入或选择相关查询条件,然后点击“查询”按钮,则在勾选操作区显示符合查询条件的缴款书。

2.选择勾选的缴款书后,点击“提交”。

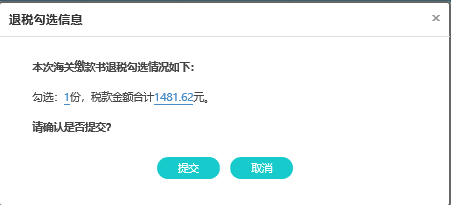

3.确认本次需要勾选的缴款书全部勾选完成后,点击“提交”按钮,弹出勾选认证信息对话框如下:

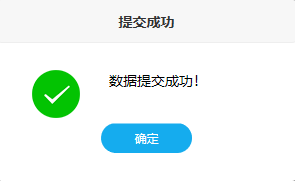

4.确认无误后点击“确定”按钮即可将本次勾选的操作进行保存处理,提交成功将出现如下图所示。

最后,我们再来get下税务局关于常见问题的答复吧:

1.纳税人在综合服务平台升级前已经通过原有渠道录入海关缴款书信息并申请稽核比对的,2月1日之后是否需要继续凭借《海关缴款书稽核比对结果通知书》申报抵扣增值税进项税额?

答:纳税人在申报2019年12月属期增值税时,仍需下载《海关缴款书稽核比对结果通知书》,并按照通知书上注明的税额申报抵扣增值税。因此,2020年1月31日前,纳税人仍然可以通过原有方式继续下载《海关缴款书稽核比对结果通知书》。

纳税人在申报2020年1月及以后属期增值税时,税务机关会将前期纳税人已经上传并且稽核比对相符的海关缴款书信息推送至综合服务平台。纳税人在综合服务平台对查询到的海关缴款书电子信息进行用途确认后,即可办理后续增值税纳税申报等事宜,不需要继续下载《海关缴款书稽核比对结果通知书》。

2.纳税人已将海关缴款书的用途确认为申报抵扣的,能否还使用这张海关缴款书办理出口退税?

答:纳税人通过综合服务平台确认海关缴款书用途后,需要根据确认结果办理相关涉税业务。纳税人如果已将海关缴款书用途确认为申报抵扣,则不能申请办理出口退税。

纳税人如果出现海关缴款书用途确认错误的情形,税务部门为纳税人提供了规范、便捷的更正服务。

如果纳税人将海关缴款书用途误确认为申请出口退税,且尚未申报出口退税的,纳税人需要通过出口退税申报系统生成“增值税扣税凭证误勾选退税且未申报退税申请”,并提交退税机关。退税机关在对相关情况确认并将数据进行回退后,纳税人即可在综合服务平台重新确认海关缴款书用途。

如果纳税人改变进口货物用途,进口后由内销转出口的,纳税人先将已抵扣的海关缴款书作进项税额转出处理,并向主管税务机关提出申请,主管税务机关在对相关情况进行核实后,纳税人可继续申请办理出口退税。

3.完成出口退税系统升级之后,在2020年1月31日之前,纳税人如何使用海关缴款书办理出口退税事宜?

答:完成出口退税系统升级之后,在2020年1月31日(含)之前,纳税人继续按照原有流程和规定办理出口退税事宜。即:纳税人无需对海关缴款书电子信息申请稽核比对。经退税机关查询,确认该海关缴款书信息与海关传递到税务部门的海关缴款书电子信息相符且未被用于申报抵扣或申请出口退税后,纳税人可以使用该海关缴款书申请办理出口退税。

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

渝公网安备 50011202502269号

渝公网安备 50011202502269号